帳簿・伝票の入力 図解

預金出納帳

預金出納表

預金出納表とは銀行別にすべての取引を記載して行ったもので、普通預金、当座預金、定期預金など勘定科目で選択できます。

水道光熱費や地代家賃の引落で自家用分も含まれる場合は、按分(仕事で使っている割合を計算)して自家用と仕事用に分けて入力します。

もし、弥生会計で預金出納表の入力も確認もできない場合、それは預金出納表の初期値が補助元帳のタイプになっているからです。

元帳へ変更するにはメニューバーの設定(S) から帳簿・伝票設定をクリックし、

預金出納表を選択し、タイプを補助元帳から元帳に変更します。

預金の残高が合わない場合はやはり入力ミスが考えられるので預金出納表と通帳の照合が必要です。

【集計メニュー】→【月次残高推移表】→【補助科目別】で、該当の預金科目と補助科目を選択します。

補助科目

補助科目

補助科目とは特定の勘定科目の内訳となる科目である。

補助科目には具体的には銀行名、得意先、出費理由(ガス代、水道代)などがある。

補助科目も勘定科目同様、貸借科目の一覧で補助作成を選択することにより科目を追加することが可能である。

編集を選択することで項目の変更、削除を選択することで項目の除去が可能である。

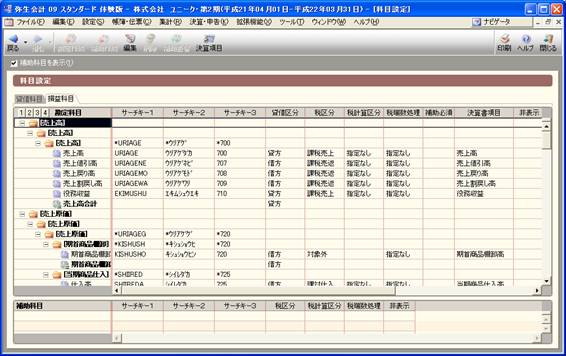

売掛帳・買掛帳

売掛帳・買掛帳

売掛帳とは商品を販売した際に、後から代金をもらう売上債権の売掛金が記入された帳簿です。

買掛帳とは商品を仕入れた際に、後から代金を払う仕入債務の買掛金が記入された帳簿です。

総勘定元帳の売掛金勘定や買掛金勘定には得意先ごとや仕入先ごとの増減・残高がわからないため、人名勘定のある売掛帳・買掛帳をつかいます。

損益科目

損益科目

損益勘定は決算の際に当期純利益を算出するために使われる決算のための勘定科目です。

損益勘定で生じる差額を出すことによって当期純利益または当期純損失の金額が判明します。

科目を費用と収益にわけます。

具体的な科目は

http://minna-no.com/mkaikei/kamoku/kamoku.htm の表をごらんください。

またサーチキーは日々の取引を伝票から入力したり総勘定元帳で勘定科目を表示したりする際に、

すばやく該当する科目を選択することができます。

小文字でも大文字でもかまいません。

使い方は、総勘定元帳を開き左上にある勘定科目一覧の右にある下向き▼を一度クリックした後、該当するワードを打てば見つかります。

総勘定元帳

総勘定元帳

総勘定元帳とは企業活動で発生した取引を、

例えば営業管理というように性質が同じものを集めや勘定項目別に分けて、

発生順に記載した帳簿のことである。

企業活動を通じて発生する費用と収入を整理して把握することができ、

決裁書の作成には不可欠なため、仕訳帳とともに「主要簿」とも呼ばれる。

総勘定元帳には仕訳帳からすべての取引が転記され、

期末には、総勘定元帳から、貸借対照表、損益計算書が作成される。

総勘定元帳画面の右上で税込み/税抜きに切り替えることもできる。

得意先ごとの売上げや回収を記録した得意先元帳など、主要簿を補う帳簿を「補助簿」という。

仕訳帳

仕訳帳

現金出納表と違い、残高欄がなくなり、入金欄が借方、出金欄が貸方となります。

借方に書かれている金額と貸方に書かれている金額が同一の金額であることを確認する。(貸借平均の原則)

科目欄をクリックすることにより勘定科目、または補助科目を選択することができます。

タイプ(生成元)欄の横の▼をクリックすることにより科目を自動的に投入させることも可能です。

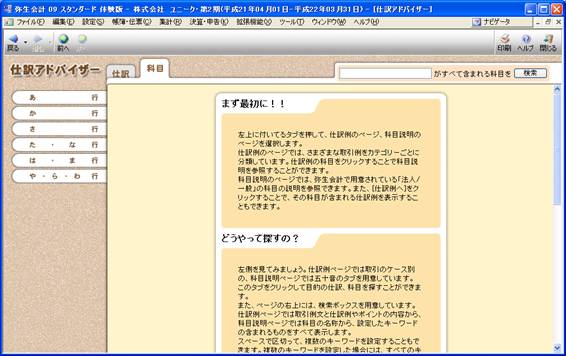

取引タブで仕訳アドバイザーを選択することにより、科目別の仕訳の書き方を教えてくれます。

仕訳例にある、仕訳作成を押せば振替伝票へジャンプさせることが可能です。

現金出納帳

現金出納表

弥生会計の画面では、このように映し出されます。

・現金出納表は基本的な出入金額とその日付を書きます。

・摘要欄には(誰々さん○月○日立替分清算)などと記入します。

摘要欄には後で仕訳を起こせるように

入出金の対象(何を)、理由(売買、貸す、借りる、利用など)、相手先(誰から誰へ)などを記入します。

・入出金の手段は省きます。

・収入合計+先月残高 が 支出合計+当月残高 になるよう確認します。

※仕訳とは仕訳帳や伝票を使用して取引を勘定科目毎に分解することです。

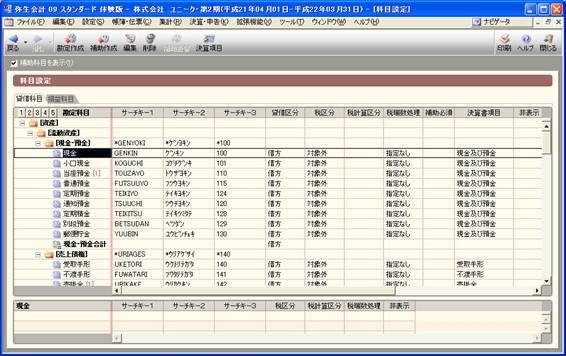

勘定科目の設定

勘定科目とは、複式簿記の仕訳や財務諸表などに用いる

表示金額の名目をあらわす科目のことであり、 単に「勘定」と呼ばれることも多いです。

借方 土地 10,000,000 貸方 現金 10,000,000 と仕訳を行った場合、

現金の減少と土地の増加を表すことになります。

この“現金”や“土地”など 金額の前についているのが勘定科目です。

勘定科目もいくつかに分類でき、 主に資産、評価、負債、資本、収益、費用、利益、損失 などに分けられます。