損益計算書

損益計算書 (P/LProfit and Loss Statement)は財務諸表のひとつであり

企業のある一定期間における収益と費用の状態を表すために表記されます。

主に株主や債権者などに経営状態に関する状況を提供します。

P/L に表記される利益には5つの種類、

売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益

と分かれます。

売上総利益は、売上高から売上原価を引いた利益で、粗利ともいいます。

営業利益は、売上総利益(粗利)から販売費および一般管理費、たとえば営業活動に伴う費用や本社経費などを差し引いた本業からの儲けの額です。

経常利益は、営業利益から営業外の利息などの収支を足し引きしたもので、日常的な経営活動による儲けの額です。

税引前当期純利益は、経常利益から臨時に発生した利益損失を足し引きした利益の額です。

当期純利益は、税引前当期純利益から税金を差し引いた後の利益で、当期利益または純利益とも言います。

C 売上総利益(=A-B)または売上総損失

D 販売費及び一般管理費

E 営業利益(=C-D)または営業損失

F 営業外収益

受取利息・配当金

その他の営業外収益

G 営業外費用

支払利息

その他の営業外費用

H 経常利益(=E+F-G)または経常損失

I 特別利益

固定資産売却益 等

J 特別損失

災害損失 等

K 税引前当期純利益(=H+I-J)または税引前当期純損失

L 法人税等

M 法人税等調整額

N 当期純利益(=K-L+M)または当期純損失

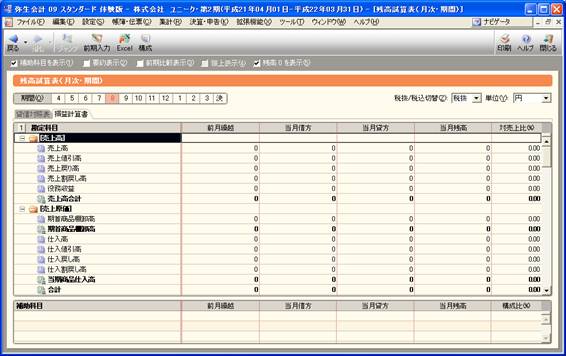

弥生会計では 集計のタブを選択した後、残高試算表にある、左上の損益計算書というタブをクリックすることにより、閲覧が可能です。

その後右上の印刷ボタンから印刷、左上のツールバーにあるエクセルボタンからエクセルへ出力可能です。

部門別に見る際※残高試算表で部門対比をクリックします

※プロフェッショナル